文丨Yana 编丨Lulu

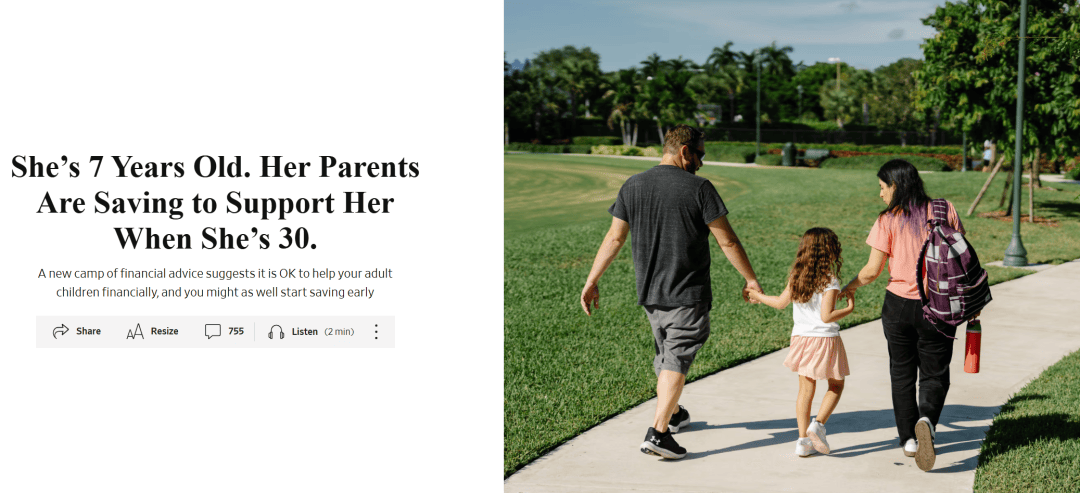

近日,美国《华尔街日报》报道了一对生活在佛罗里达的年轻父母Leza 和 Anthony Dieli , 为他们 7 岁的女儿 Zoey 每月存约 1,000 美元,不是为了大学、夏令营或医疗费,而是打算在她成年后(大约 30 岁以后) 给予她的“成年补贴金”。

他们之所以这么做,是出于对目前经济环境的担忧。

在财务顾问的帮助下,他们估算出,如果持续储蓄,这笔“成人期补贴资金”到时候可以变成每月发放给 Zoey 的现金支持。

Dieli 夫妇的选择很有意思:他们每月存下的钱,并不是为了 Zoey 的教育,而是直接定位为“生活兜底”。

也就是说,这笔钱不被用作学费等“投资型”消费,而是留待她步入社会、面临高房租和生活压力时的现金支持。

这种做法折射出一种新趋势:当教育的回报率越来越难以预估时,部分父母开始把重心转向“保障孩子成年后的生活质量”。

在中国,也存在着类似的思考。近年来流传甚广的一句话是:“送孩子出国,不如给孩子留一套房。”

这句话背后的逻辑,是很多中产家庭在权衡教育投资时的现实考量:

留学动辄花费百万,但回报并不一定能转化为优质的就业或稳定的收入;与其冒险把钱投在不确定的教育上,不如给孩子留下稳定性更高的不动产。

在中美两种看似不同的选择背后,实际上都有一个共同点:

父母都在思考,如何在子女独立越来越艰难的环境里,提前为他们铺设最后的保障。

“啃老”是一种代际和解?

“提前为孩子成年后买单”的理财观念正在美国流行。

根据Savings.com调查显示, 有近一半的美国有成年子女的父母会定期资助孩子生活,每个孩子平均每月获得1474美元援助。一时间,“成年子女啃老”似乎成了一种共识。

印象中的美国孩子,18岁上大学,22岁找工作,搬出去住,经济独立,这是社会对年轻人的普遍期待。

但如今,独立的节点越来越远:过去三十年,美国房价上涨了四倍;医疗支出增加了七倍;大学学费持续攀升,学贷成为沉重包袱。

越来越多年轻人,即使读完名校、找到工作,也发现房租和贷款就能压垮月收入。父母的支持,成了维持基本生活的最后一道保障。

以往,父母们的预算大多止步于大学教育费用,现在不少家庭把视野拉得更远—— 成年后的房租、贷款、生活费用。

不少父母倾向于在自己活着、能够看到孩子受益时就给钱,而不是去世后才把遗产留给子女,这在情感上更直接,也更灵活。

这个思路也成为了家庭的新型理财方向。

理财顾问把这种趋势称为 “提前分配遗产”。换句话说,钱不是在子女中年继承时才用,而是提前二十年就开始发挥作用。

除了美国,根据 Pew Research 的调查,在意大利,也有约 60% 的父母承认他们曾为成年子女提供金钱支持;在德国,这个比例约为 48%。

在欧洲有研究指出, 成年子女有时将自己的收入与家庭共享,父母也会在子女遭遇经济困难时提供资金援助。这种资金与资源的流动在某些家庭被视为“家庭互助机制”。

这些数据说明,即使在发达国家体系中,有社会福利、公共支持机制,父母资助成年子女仍然是一个常见现象。

从“责怪”到无奈

这样的现象对中国父母而言也不陌生。

中国父母对“成年补贴”的接受度更高,而且发生得更早。

中国父母对孩子的补贴,还要从买房说起,房子往往与孩子的婚姻直接挂钩,很多家庭“掏空六个钱包”为子女凑首付,这让父母的资助更早发生。

甚至一些人到中年的中产家长,长期在父母的扶持下(老人带孩子,补贴生活)才能撑起全家。

而这种转变,其实并没有多少年。

在很长一段时间里,父母对子女的经济依赖,更多是带着批判的。

在上一代人看来,成年后还要依靠父母,是“不争气”的表现——成年意味着经济独立,意味着靠自己养活自己。

尤其是在上世纪九十年代和本世纪初,社会环境相对宽松,工作稳定、房价相对合理,那一代年轻人确实有机会凭一己之力站稳脚跟。

然而,现实已经完全不同。

在北京,国际学校一年学费 20–30 万起步,加上补习、夏令营,一年几十万很常见。家长们往往提前为孩子的大学学费、出国留学费用做准备。

有研究估算, 在国内养育孩子,从孩子出生到成年,抚养一个孩子到18岁需要53.8万元人民币,而北京和上海高达93.6万和101万元,几乎是全国平均的两倍,而且这还只是基础投入。

图片来源 | 育娲人口

孩子大学毕业工作,工资不够房租,父母往往继续兜底。微信上甚至有“生活费转账群”,家长每月定时打款。

可以说,中国父母早已进入“预支未来”的模式。他们不只是在为孩子的教育储蓄,而是在为孩子的整个成年生活兜底。

因为他们也看到,即便孩子已经很努力,拥有不错的学历和工作,在房价、教育支出和生活压力面前,依然会捉襟见肘。

于是,原本的责怪慢慢变成了理解,甚至是无奈的认同。

做父母的明白,经济环境已不再允许年轻人迅速独立,于是他们选择用金钱支援来延长子女的缓冲期。

对于子女而言,接受父母的帮助,也不再是一种“失败”,而是社会成本下的一种退而求其次的选择。

在这种新的关系模式中,父母与子女之间的边界正在被重塑。

对于中产家庭而言,真正的挑战不只是“要不要资助孩子”,而是如何在支持与独立之间找到平衡。

1. 提前规划

许多美国家庭开始尝试提前分配遗产,中产家庭也可以学到这一点:

在子女年幼时,设立教育基金或定投计划,把未来的支出拆分为月度投入;

考虑为孩子的“成年期缓冲金”单独留出预算,而不是等孩子遇到困难再慌忙支援;

同时,父母的养老金、医疗保险必须优先保障,否则拉扯子女的同时,很可能让自己晚年陷入困境。

划重点:父母的养老底线不能牺牲,子女的缓冲金要在可承受范围内。

2. 援助要有边界

中产家庭的常见困境是:一次性支援首付、购房、留学后,援助就很难收手。

建议在资助前与子女约定清楚:这笔钱是启动金,还是阶段性过渡支持;

可以设定明确的期限,比如:工作前三年给予补贴,三年后必须独立承担生活成本;

如果不设边界,短期援助极容易演变成长期依赖,父母与子女关系也会因此更紧张。

划重点:援助要帮助孩子站起来,而不是替孩子走完全程。

3. 传递观念

父母的钱可以解燃眉之急,但观念才是长期保障。

教会孩子基本的理财习惯:储蓄、投资、风险意识;

在给予补贴的同时,要求孩子对支出有记录和规划,让他们知道钱从哪里来,花到哪里去。

帮助孩子理解生活不只是消费,要学会取舍。

划重点:如果父母只给钱,不给观念,钱再多也可能被无效消耗。

4. 接受“代际合作”新常态

一代人有一代人的命运。

上一代在低房价、稳定就业的背景下实现了早早独立;这一代人却要面对高成本社会和经济不确定性,在这样的组合下,父母与子女更像是一个经济共同体。

父母可以为子女提供经济缓冲;子女则在父母年老时提供情感支持、照料和回馈。

这种双向流动,本质上是一种家庭互助模式。当父母接受这一点,心态也会更平和:不是单纯的“啃老”,而是代际之间的和解与协作。

K12 成长与教育社区

追踪前沿资讯 洞察成长规律

挖掘充满温度的故事 探索融合世界的教育

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏